让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

手回集团:三度递表港交所 2024年罢了营收 13.87亿元

专题:手回科技三冲港交所:业务萎缩耗费加重 对赌压力悬顶

开端:面包财经

近日,手回集团在港交所递交上市肯求,拟在香港主板上市,中金、华泰海外为其联席保荐东说念主,这亦然该公司第三次递交上市肯求。

公司是一家专注于数字化东说念主身险往复及劳动的平台,主要营收来自卫险产物分销佣金收入,2024年,公司罢了营收13.87亿元。若以始终东说念主身险的总保费计,2023年公司是国内第二大在线保障中介机构。

值得珍重的是,跟着“报行合一”策略的实施,公司的佣金费率出现下滑,功绩出现一定波动。另外,由于此前的多轮融资,部分投资者领有赎回权,若公司未能在规如期限内奏凯上市,或上市后市值不足预期,投资者或将诳骗赎回权,那么将对公司财务情况及臆想打算功绩形成较大影响。

第三次冲击港股IPO

历史贵府透露,2024年1月,手回集团初度递交招股书,但因市集环境与监管要求未通过;2024年7月,公司更新招股书后再度失效。

2025年1月24日,公司获取来自证监会的境外上市备案奉告书,允许刊行不向上77441200股境外上市相同股,并于港交所上市。3月7日,手回集团向港交所更新了招股书,第三次冲击港股IPO。

聆讯贵府透露,手回集团竖立于2015年,是一家中国东说念主身险中介劳动提供商,通过数字化东说念主身险往复及劳动平台,在线为保障客户提供保障劳动贬责决策。

公司手的收入主要来自分销保障公司的保障产物而获取的佣金。现在,公司与向上110家保障公司开辟了互助,包括中国向上70%的东说念主身险公司。

但值得珍重的是,证实弗若斯特沙利文的贵府,2023年,以中国东说念主身险中介市集的总保费计较,公司排行第八,但市集份额仅为2.9%。另外,以2023年的始终东说念主身险的总保费计,公司是中国第二大在线保障中介机构,占据7.3%的市集份额,但与第又名市集份额45.5%比较,差距相对较大。

臆想打算功绩波动较大

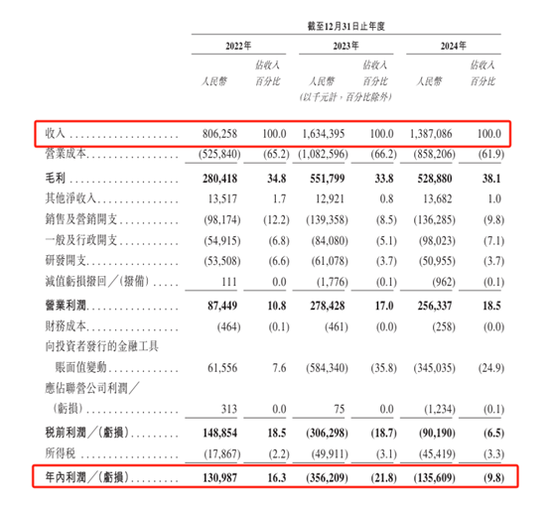

数据透露,手回集团的营收波动较大。2021年至2024年,公司营收差异为15.48亿元、8.06亿元、16.34 亿和13.87亿元。同期,公司净利润差异为-2.04亿元、1.31亿元、-3.56亿元和-1.36亿元。但公司暗意经更正后,公司净利润差异为0.75亿元、2.53亿元和2.42亿元。

从收入渠说念来看,通过三个平台促成的三个分销渠说念分销东说念主身险产物。一是小雨伞进行在线顺利分销;二是咔嚓保通过保障代理东说念主进行分销;三是牛保100在业务互助伙伴的协助下进行分销。其中,牛保100孝敬了主要的营收开端。2022年至2024年牛保100差异罢了营收5.24亿元、11.01亿元和8.65亿元,总营收占比差异为65.4%、67.6%及62.8%。

图1:手回集团营收及利润情况

图1:手回集团营收及利润情况

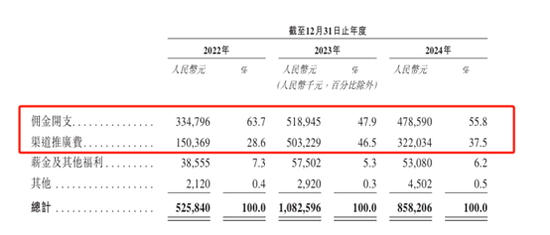

从数据来看,生意资本是导致盈利波动的主要原因。2022年至2024年,公司的营收资本在总收入中的占比均高于60%。其中,佣金支拨差异为3.35亿元、5.19亿元及4.79亿元;同期,公司向自媒体等流量渠说念支付的实践费也较高,差异为1.50亿元、5.03亿元及3.22亿元。

图2:手回集团主要生意资本情况

图2:手回集团主要生意资本情况

除此以外,由于公司的收入主要来自卫险往复佣金,但跟着“报行合一”策略的落地,公司种种保障产物全体的平均首年佣金率握续下落,由2022年的34.8%下落至2024年的26.2%。其中,始终寿险产物的平均首年佣金率由34.6%降至21.5%;始终医疗止境他保障产物的平均首年佣金率由40.6%降至30.3%。

赎回条目或将插足倒计时

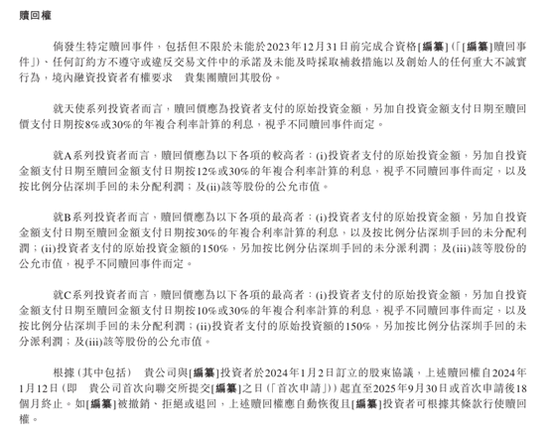

值得珍重的是,甩掉现在,手回集团已历程多轮融资,且向投资者刊行过多轮附带优先权优先股的股份。公司称,投资者有权要求手回集团在具体赎回事件发生时按预定的赎回价赎回其股份。

聆讯贵府透露,2024年1月2日,手回集团与部分投资者缔结鼓动左券,投资者赎回权自手回集团向港交所初度提交上市肯求之日起(即2024年1月12日),直至2025年9月30日或初度肯求后18个月晦止。如上市肯求遭烧毁、拒却或归赵,撤资权自动收复,投资者可证实条目诳骗赎回权。

也即是说,若是手回集团在本年9月30日或初度肯求(2024年1月12日)后18个月未能上市,或上市后市值不足预期,则上述投资者可能会诳骗赎回权。

图3:手回集团股份赎回条目

图3:手回集团股份赎回条目

换句话说,若是手回集团在本年9月30日或初度肯求(2024年1月12日)后18个月未能上市,或上市后市值不足预期,则上述投资者可能会诳骗赎回权。公司也暗意,向投资者刊行的金融器具的账面值的任何要紧波动均可能对其财务景色及臆想打算功绩形成要紧影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:王若云