让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中金:好意思国“阑珊叙事”不会冒昧退坡

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:中金点睛 文/中金大类钞票磋议:李昭,屈博韬,杨晓卿

好意思国阑珊叙事再起,助力公共钞票重估

咱们在客岁11月发布的大类钞票瞻望(《时变之应》)与本年大类钞票2月报(《特朗普交往的新阶段》)中忽视阛阓先前对特朗普政策预期过于乐不雅,建议在特朗普接事后对国外钞票建树转为防护,减配好意思股等国外风险钞票。2月下旬于今,好意思国股市也曾相接下落3周,标普500与纳斯达克指数调解近9%和13%,创2024年8月以来最大跌幅,反应阛阓对特朗普政策与好意思国经济出路担忧加深,好意思国阑珊叙事重回视线。

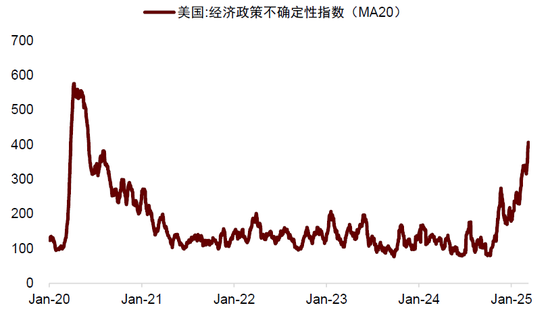

图表1:好意思国经济政策不祥情味指数为疫情以来最高

而已起原:Wind,中金公司磋议部

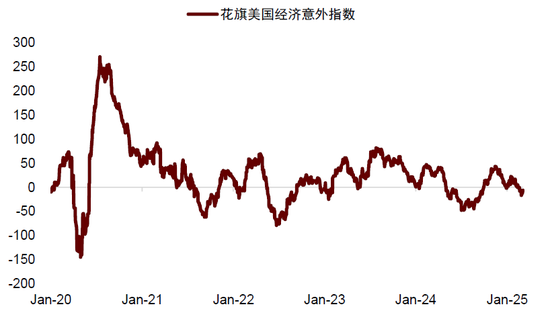

图表2:花旗经济不测指数降至2024年8月后最低

而已起原:Wind,中金公司磋议部

而春节时候DeepSeek发布,推进中国钞票上行;德国候任总理忽视财政彭胀运筹帷幄[1],改善欧洲财政出路,中国恒生指数与德国DAX指数同期分辩高涨了25%与9%。宏不雅场面此消彼长,且中欧股票估值相对占优,要是一部分公共钞票从好意思国再建树到中欧等阛阓,那么公共钞票重估可能才刚刚拉开帷幕。

好意思国经济与阑珊或尚有距离

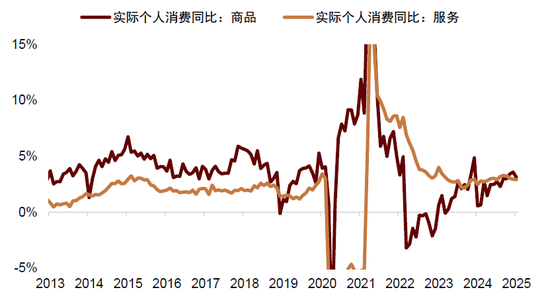

好意思国真实会很快阑珊吗?咱们觉得现时仍然字据不及。尽管阑珊叙事迥殊据相沿,但最近激发阛阓担忧的制造业PMI、铺张者预期与GDP预测可能夸大了经济下行压力。制造业PMI、密歇根大学铺张者预期是造访类“软数据”,反应经济参与者的主不雅感受,并不像铺张、投资、GDP等经济行为“硬数据”一样客不雅。在往常两年中,制造业PMI经久运行在兴衰线下,铺张者预期处于周期低位,但好意思国GDP保捏较快增长,铺张保捏相对韧性。

图表3:好意思国制造业往常两年经久位于兴衰线下

而已起原:Wind,中金公司磋议部

图表4:好意思国铺张韧性较强

而已起原:Wind,中金公司磋议部

“硬数据”与“软数据”经久背离,说明“软数据”连年失真严重,好意思国现时经济情况随机像“软数据”显露的那么差。此外,尽不断造业PMI相对疲软,但服务业PMI仍在高位,2月份以致超预期上行,说明部分经济边界可能仍有动能。再看短期GDP增长,诚然亚特兰大联储GDPNow模子将好意思国一季度GDP增长调至-2.4%,但主要受到关税影响下“抢入口”的影响,净出口除外的其他经济部门尚未彰着萎缩。因此当今经济数据尚不及贯通好意思国经济行将堕入阑珊。

图表5:净出口下滑是变成GDPNow预测回落的主因

而已起原:Wind,中金公司磋议部

好意思国经济也难以开启上行周期,淡化“软数据”杂音

在往常一两个季度里,阛阓也一度期待好意思国经济冉冉参预上行周期,咱们恒久捏质疑不雅点。关于好意思国经济周期上行的判断,大多建立在信贷造访、企业造访等“软数据”之上。根据前述辩论,往常几年“软数据”与“硬数据”分化严重,既然“软数据”恶化无法预示经济阑珊,那么“软数据”改善也不代表经济行将参预上行周期。

自好意思国大选以来,部分“软数据”彰着上行,可能更多受方法主导,而非经济骨子建立。举例,根据NFIB讲演显露,微型企业乐不雅指数在2024年11月陡升,主要体现出企业主体关于特朗普政府减税、舒缓监管的期待,要是仅不雅察招聘、盈利、成本开支运筹帷幄等“硬数据”,企业的骨子建立幅度有限。站在当下时点,咱们建议淡化“软数据”杂音,从中枢经济诡计“硬数据”中索取好意思国经济的确切信号。

图表6:小企业造访软数据发扬比硬数据反弹更多

而已起原:NFIB,中金公司磋议部

好意思国经济的确切情况——增长趋势下行+非线性风险,阑珊叙事可能继续演绎

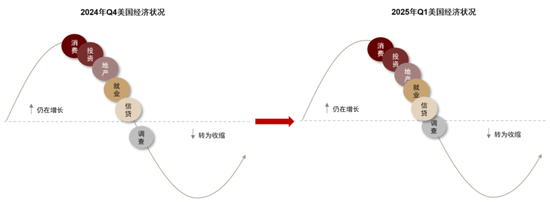

为了阐明好意思国经济的确切情况,需要分清主次,忽略杂音,咱们客岁忽视一个好意思国经济全景跟踪框架(《交往阑珊照素交往降息》),把70余个常见好意思国经济数据诡计分组为中枢诡计、补助诡计和前瞻(高频)诡计,对全体、铺张、投资、地产、信贷、办事这6个边界分辩跟踪打分,提供一个全面的、有主次的跟踪框架。其中,中枢诡计是判断经济部门现象的最关键“硬数据”诡计,起到“一槌定音”的服从,如骨子个东说念主铺张、固定钞票投资等。当其他诡计与中枢诡计发生不对时,一般应使用中枢诡计的信号,摒除次要经济数据的杂音。从2025年启动,铺张、投资等前期最为鉴定的“硬数据”启动回落,开释犀利信号,考证好意思国经济正在趋势下行:

图表7:比拟于2024年Q4,2025年Q1好意思国铺张、投资等边界也启动出现走弱迹象

而已起原:Wind,Bloomberg,Haver,中金公司磋议部

1月骨子个东说念主铺张支拨环比-0.4%,创2021年以来最低水平,个东说念主收入增速算作铺张支拨的最初诡计也启动转向下行,显露畴昔好意思国铺张可能走弱。

图表8:好意思国骨子个东说念主铺张支拨1月环比大幅回落

而已起原:Haver,中金公司磋议部

图表9:好意思国骨子个东说念主收入增速下滑,支拨或回落

而已起原:Wind,Bloomberg,中金公司磋议部

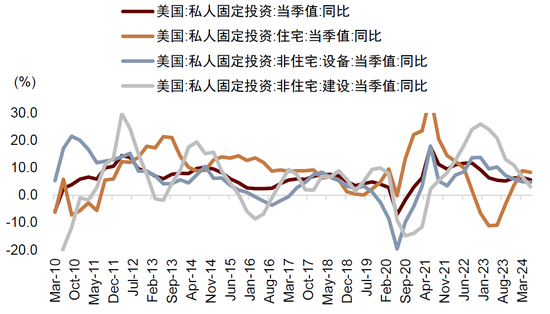

好意思国私东说念主固定投资增速在2024年四季度仍然看护4.5%的正增长,但增速降至疫情以来最低水平,其中非住宅建设下行最快。在特朗普关税、侨民、财政收缩等政策影响下,咱们觉得好意思国经济将会进一步周期下行。

图表10:好意思国固定钞票投资增速回落

而已起原:Wind,Bloomberg,中金公司磋议部

尽管数据尚未显露经济阑珊,但经济下行频频呈现非线性,中枢经济诡计不错在1-2个月里快速恶化,无法预先提供预警。举例,好意思国GDP在阑珊之前6个月还能看护在4%摆布,非农办事在阑珊前1个月还能看护在10万东说念主摆布。要而论之,由于好意思国经济也曾阐明下行周期,且存在非线性变数,咱们觉得即使经济莫得坐窝阑珊,“阑珊叙事”也不会冒昧退坡。

图表11:参预阑珊前6个月好意思国GDP增速还能看护4%摆布

而已起原:Wind,Bloomberg,中金公司磋议部

图表12:参预阑珊前6个月好意思国新增非农办事还能看护10万东说念主摆布

而已起原:Wind,Bloomberg,中金公司磋议部

何如交往好意思国阑珊叙事?减配好意思股与商品,择机增配黄金与中国股票,阶段性增配债券与高股息

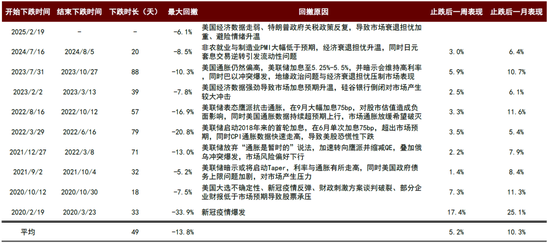

好意思国阑珊叙事是公共钞票重估的热切推手,可能影响公共股债商品黄金钞票估值,咱们重心辩论对好意思股、黄金、与中国钞票的启示。咱们复盘了疫情以来标普500下落幅度越过5%的情况,发现通胀失控与疫情冲击导致的股票下落幅度较大,阑珊担忧或方法波动导致的下落幅度频频不越过10%。

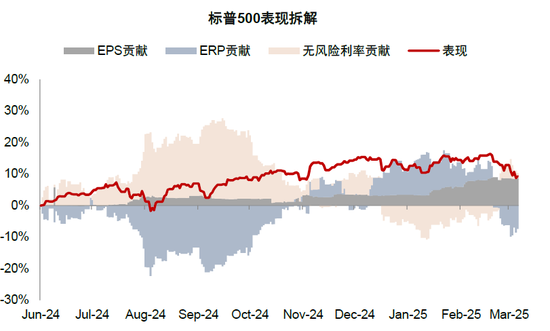

图表13:近期好意思股下落主要受到ERP影响,也曾累计接近2024年7-8月方法冲击

而已起原:Wind,Bloomberg,中金公司磋议部

图表14:近期好意思国下落行情复盘

而已起原:Wind,中金公司磋议部

但根据前述分析,特朗普政策对经济形成负面压制,好意思国经济正在趋势下行,非线性下行风险正在积贮,阑珊叙事可能继续演绎,因此本轮股票下落随机治服复盘划定。特朗普近期表态并不改革股市,觉得好意思国经济会履历6-12个月的坚苦期[2]。因此,在特朗普大幅调解经济政策或好意思联储转向大幅宽松之前,咱们建议国外建树以防风险为干线,看护低配好意思股。

特朗普政策压制经济增长与风险偏好,相同不利于商品发扬,咱们继续低配商品。

阛阓风险增大,黄金债券等安全钞票受益,但黄金与好意思债往常几个月高涨节律与幅度偏快,且存在时间身分相沿,短期不祥情味上升,咱们建议严慎追高,逢低增配。从中经久维度看,特朗普政策导致好意思国债务与通胀失控的风险彰着增多,黄金价钱可能继续重估历程,咱们预测畴昔十年黄金价钱涨至3000-5000好意思元/盎司(《黄金到底贵不贵?》)。

9.24 宏不雅政策转向[3]与DeepSeek发布,扭转国内悲不雅预期,重叠好意思国阑珊叙事,让咱们坚定看好中国钞票重估。咱们看护在客岁11月发布的年度瞻望不雅点不变,中期策略性超配中国股票,尤其看好中国科技股票高涨行情。与此同期,本年港股高涨幅度超出咱们此前预期,重叠关税不祥情味与国外阛阓波动外溢风险,咱们建议短期加强仓位科罚,阶段性增配高股息与中债,散布组合风险。

好意思国2月CPI可能边缘改善,但全齐水平仍偏高

2月好意思国CPI将于3月12日(周三)公布。中金大类钞票模子预测好意思国口头CPI环比0.30%(一致预期0.3%,前值0.47%),中枢CPI环比0.32%(一致预期0.3%,前值0.45%),小幅高于阛阓一致预期。

图表15:好意思国口头CPI环比增速拆分及预测

而已起原:Haver,中金公司磋议部

图表16:好意思国中枢CPI环比增速拆分及预测

而已起原:Haver,中金公司磋议部

口头CPI环比下行主要缘于2月份动力价钱高涨幅度低于往年同期。中枢CPI环比诚然下行,但仍在30bp区间,受两方面身分影响:高频数据显露二手车批发价钱环比涨幅收窄;交通服务中的“交通保障”分项1月份环比突出高涨,是导致中枢通胀大幅抬升的热切力量。最初诡计显露2月份“汽车保障”分项涨幅或放缓,平抑中枢通胀的突出波动。

图表17:2月全好意思汽油价钱高涨幅度低于往年同期

而已起原:Bloomberg,中金公司磋议部

图表18:二手车批发价钱最初二手车通胀

而已起原:Manheim,BlackBook,中金公司磋议部

通过环比预测推导同比增速,咱们预测2月口头CPI同比下降至2.9%摆布,中枢CPI同比看护3.2%摆布。往前看,由于特朗普关税政策在试验上不祥情味较高, 2025年通胀预测的难度彰着增多。要是畴昔几个月关税侨民政策落地较快,让通胀难以进一步下行,以致出现“二次通胀”,可能导致好意思联储无法实时降息,对公共股票、商品等钞票形成压制,相沿黄金、好意思元发扬。建议结果限定风险敞口。

[1]https://wallstreetcn.com/articles/3742450?keyword=德国

[2]https://cn.nytimes.com/business/20250311/stock-market-economy-tariffs-recession/

[3]https://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/lastest/rptid/780748985609/index.phtml

新浪声明:此音问系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之见地,并不料味着赞同其不雅点或证实其描画。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰