让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

金鹰基金丨进军会议延续积极计谋定调 科技&破钞有望瓜代上升

本期援笔:

金鹰基金职权酌量部 洪梓超

金鹰基金职权酌量部基金司理 李龙杰

金鹰基金固定收益酌量部 吕雅楠

中枢不雅点

职权不雅点

两会延续积极计谋基调,科技产业活跃助推中国财富重估,国际宏不雅不信服性仍在放大中。国内方面,政府职责论说延续了中央经济职责会议对财政和老本市集的积极计谋基调,并强调老本市集的内生知晓性与资金生态的不竭优化。产业方面,中国创业公司Monica于近期发布一款名为“Manus”的AI居品再度烽火市集对AI和中国科技财富的热诚,团队先容为第一款通用Agent(智能体)居品,具备独处治理复杂任务的才气,通过自主想考和系统酌量,在编造环境中调用种种器用,为用户托付完满的任务效果。国际方面,好意思国关税计谋屡次反复,特朗普秘书,对墨西哥、加拿大两国加征的25%关税措施将暂缓实行直至4月2日,并称“印度是一个关税十分高的国度”。欧洲方面连续终结降息,但发言略鹰,同期,德国示意将栽植一个5000亿欧元的超越基金,以治理急需的国防投资问题,并将改革债务刹车机制,允许更多的国防开支。市集对这一历史性的财政扩展规划响应强烈,预期至极政府假贷或将大幅增多。

关注行业方面,对年内成长格调的占优依旧关注,但斟酌市集短期震动或居多,关注高计谋预期赛说念,此外仍需关注国际经济的震动成分,关注黄金和军工板块在全球政事经济敏锐期的风险对冲价值。成长科技方面,在计谋和产业趋势双重催化下,科技行情仍处于产业爆发的相对早期,细分标的有望不竭活跃,但对短期涨幅过大的非中枢标的可相宜袒护,关注板块内坎坷切契机。破钞和前期计谋密集板块,本周多部门再度示意将狂妄提振破钞、提高投资效益,全年有望和科技酿成瓜代上升风景。黄金和军工方面,欧洲列国与乌克兰在周末进行峰会后,秘书加大对乌克兰的维持力度,同期英国和德邦本周擢升国防开支预算,地缘风险抬升,相宜增配黄金、军工和食粮动力等看重型财富,以应答全球地缘政事格式日趋复杂带来的多样“巧合情形”。

固收不雅点

本周月初资金有所转松,但资金价钱仍在偏高位置,流动性预期进一步转严慎;下周政府债缴款压力减弱,关注“两会”后大行融出和央行流动性投放的边际变化。本周利率债收益率大幅上行;近期长端宽幅震动,高下均有一定空间,建议抑止久期,积极关注短期资金调治带来的交游契机。本盘活债随正股强势树立,估值亦彰着提振,策略上建议关注近期多个新发布提出下修的转债投资契机,保举不对称性交游、双低动量及诱骗条件博弈。本周信用债收益率短端变化不大、中长端承压,利差走阔。

财经资讯

(1)中共中央政事局2月28日召开会议,酌量政府职责论说。会议强调,本年是“十四五”酌量收官之年,作念好政府职责,要对峙稳中求进职责总基调,完满准确全面贯彻新发展理念,加速构建新发展风景,塌实推动高质料发展,进一步全面深化改革,扩大高水平对外洞开,建设当代化产业体系,更好统筹发展和安全,实施愈加积极有为的宏不雅计谋,扩大国内需求,推动科技创新和产业创新会通发展,稳住楼市股市,看重化解重心范围风险和外部冲击,知晓预期、引发活力,推动经济不竭回升向好,束缚提高手民生流水平,保持社会和谐知晓,高质料完成“十四五”酌量见识任务,为实现“十五五”精致开局打牢基础。本次会议强调的实质同旧年底的中央经济职责会议一致,体现了计谋部署的贯穿性及知晓性,本年各方面职责将按照中央经济职责会议精神连续鼓吹。(证券时报)

(2)3月6日下昼,财政部部长蓝佛何在十四届寰宇东说念主大三次会议经济主题记者会上示意,为应答表里部可能出现的不信服成分,中央财政预留了弥散的储备器用和计谋空间。在提振破钞方面,新增实施两项贷款贴息计谋,一项是对重心范围的个东说念主破钞贷款赐与财政贴息,减弱当期的开销压力;另一项是对餐饮住宿、健康、养老、托幼、家政等与老庶民生涯密切联系的范围,财政对规划主体贷款分类赐与贴息,裁减融资成本。现时外部不信服性权贵擢升,财政计谋也进入相机抉择的活泼调治状态。此外,蓝佛安显露,本年将刊行首批超越国债5000亿元,维持国有大型贸易银行补充中枢一级老本。此外,本年转机支付力度愈加过劲,中央对场地转机支付安排10.34万亿元,同口径增长8.4%,重心是增多一般性转机支付,增强场地政府财力。(中国证券报)

(3)3月6日,在十四届寰宇东说念主大三次会议经济主题记者会上,中国东说念主民银行行长潘功胜示意,旧年以来货币计谋逆周期调度效果较为彰着,本年将把柄国表里经济金融格式和金融市集运行情况,择机降准降息。当今金融机构进款准备金率平均为6.6%,还有下行空间,中央银行向贸易银行提供的结构性货币计谋器用资金利率也有下行空间。在计谋传导上,东说念主民银行将进一步完善利率调控机制,不竭强化利率计谋实行和监督,对一些不对理的容易削减货币计谋传导的市集行动加强法式,推动落实银行补充老本金措施,领导利率传导机制。优化科技创新和本领纠正再贷款计谋,扩大再贷款范围,从当今的5000亿元扩大到8000亿元至1万亿。会同证监会等部门,创新推出债券市集的科技板。总体来看货币计谋维持性态度防守不变,降准降息仍有空间。但强调“金融格式”和“择机”,夸耀降准降息的急迫性不彊,且指明结构性货币计谋器用降息,或意味着短期计渔利率不会下调。金融维持科技创新方面,推出债券市集科技板有助于裁减刊行成本,引导债券资金愈加高效、方便、低成本投向科技创新范围。把柄证监会数据,限度本年2月,科创债试点以来已累计刊行1.2万亿元,斟酌后续科创债有望连续扩容,进一步丰富债市居品体系。(中国证券报)

(4)3月8日,国务院关税税则委员会公告,自3月10日起,对原产于好意思国的部分进口商品加征关税,对鸡肉、小麦、玉米、棉花加征15%关税,对高粱、大豆、猪肉、牛肉、水居品、生果、蔬菜、乳成品加征10%关税。自3月20日起,对原产于加拿大的菜子油、油渣饼、豌豆加征100%关税;对原产于加拿大的水居品、猪肉加征25%关税。(中国证券报)

市集回溯

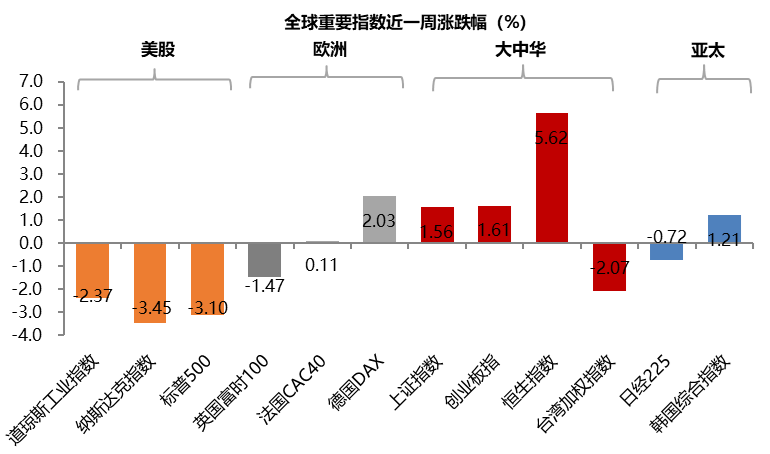

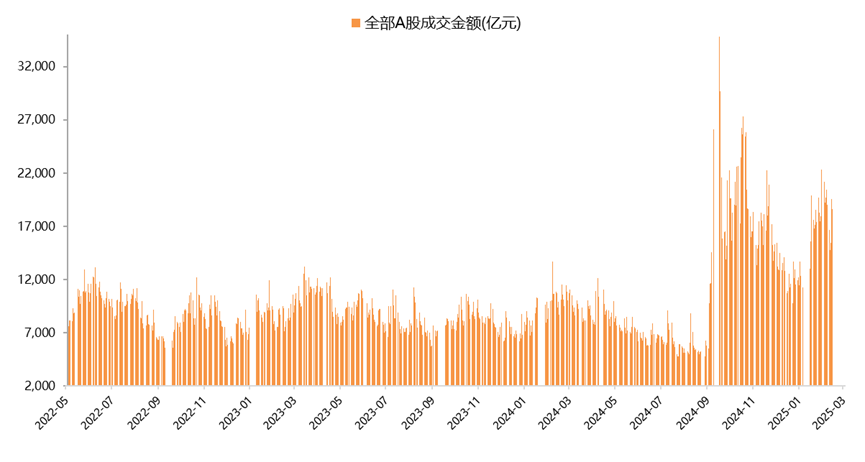

本周国度召开两会,2025年发展主要预期见识中,国内坐褥总值增长5%摆布、住户破钞价钱涨幅2%摆布。此外,赤字率拟按4%摆布安排,拟刊行超永远超越国债1.3万亿元,拟刊行超越国债5000亿元,拟安排场地政府专项债券4.4万亿元。中央进一步增多转机支付,狂妄提振破钞、提高投资效益,扩大国内需求或将成为后续联系计谋的中枢标的。国际方面,好意思股透露不竭下滑,经济数据透露举座较差。其中,好意思国2月制造业步履增长几近停滞,其通胀压力在进一步上升。本周A股成交额有所下滑,日均成交额着落至1.79万亿元,国证2000、创业板指、上证指数和沪深300永诀高涨4%、1.61%、1.56%和1.39%。

格调方面,成长>周期>金融>破钞。行业方面,本周各行业举座呈现彰着的高涨态势。科技成长标的,讯息面上,欧洲列国与乌克兰在周末进行峰会后,秘书加大对乌克兰的维持力度,且英国和德国擢升国防开支预算,国内军工同步大涨。此外,本周Mauns再次提振市集对AI的投资热度,国防军工、野情绪和传媒永诀收涨7.0%、6.7%和5.2%。周期标的,受欧洲军工讯息影响,真贵金属大幅受益,有色金属价钱多数高涨,成为板块走强的进军催化剂。有色金属、机械诱导、钢铁和建筑材料永诀收涨7.1%、5.5%、2.7%和2.6%,以有色金属价钱变动为干线,其高卑劣产业均受到权贵影响。金融地产板块,本周两会召洞开出多量积极信号,投资者厚谊短期内不竭上升,非金融和银行永诀高涨1.2%与1.1%,然则房地产着落0.9%。稳楼市计谋标的的市集信心需要被进一步检修。破钞标的举座透露较弱,社会服务、汽车和好意思容看护永诀收涨4.1%、3.1%和2.1%。

本周详球进军指数举座呈现分化态势。好意思股方面,跟着好意思国市集本周贯穿遇到“股汇双杀”——纳指一经跌入了10%的高位回调区域,好意思元指数本周迄今则走出了刻薄“四连跌”,说念指、标普和纳指周内涨跌幅永诀为-2.4%、-3.1%和-3.5%,欧洲央行按时降息,并上调通胀预期,德国DAX、法国CAC40和英国富时100周内涨跌幅永诀为2.0%、0.1%和-1.5%,亚太地区方面,韩国概述指数和日经225周内涨跌幅永诀为1.2%和-0.7%。大中华区方面,随同中国两会的召开,举座关于新的刺激计谋存在乐不雅期待,恒生指数、创业板指、上证指数和台湾加权指数周内涨跌幅永诀为5.6%、1.6%、1.6%和-2.1%。

债市:本周利率债收益率大幅上行,主要诱骗在后半周,全周1年国债活跃券上行9.5BP,10年国债活跃券上行8.5BP,30年国债利率上行7.5BP。本周月初资金有所转松,但资金价钱仍在偏高位置,限度周五隔夜R001加权收至1.80%,R007加权收至1.81%。

基本面

国际方面:好意思国经济数据休戚各半。3月5日公布的最新数据夸耀,好意思国2月ADP劳动东说念主数增7.7万东说念主,预期增14万东说念主,前值从增18.3万东说念主修正为增18.6万东说念主;2月ISM非制造业PMI为53.5,预期52.6,前值52.8。1月工场订单环比升1.7%,预期升1.6%,前值由降0.9%修正为降0.6%。昨日公布的好意思国经济数据休戚各半,1月工场订单增幅为2024年7月以来最大,而ISM非制造业PMI超预期回升,但价钱分项指数也同步抬升,通胀压力有增无减。同期,2月ADP劳动东说念主数权贵低于市集预期,夸耀出私营企业在财政紧缩和关税计谋下放缓招聘节拍,对经济放缓的担忧加重。同日公布的好意思联储经济气象褐皮书夸耀出经济步履略有增多,但破钞者信心有所弱化。近期公布的一系列数据夸耀出好意思国经济下行风险增多,而通胀预期抬升,市集对滞胀的担忧加重。本周将公布好意思国2月非农劳动数据,关注数据夸耀的劳动市集的变化。好意思联储将于3月19日举行FOMC会议,关注会议决议、经济预测与点阵图传达出的下一步计谋动向。

好意思国2月挑战者企业裁人东说念主数为2020年7月以来新高。事业先容公司Challenger,Gray & Christmas发布的好意思国2月挑战者企业裁人东说念主数为17.2017万东说念主,前值4.9795万东说念主;同比升103.2%,前值降39.50%;环比升245.45%,前值升28.36%。好意思国2月挑战者企业裁人东说念主数为2020年7月以来新高,其时亦然新冠疫情冲击的岑岭期,相通亦然2009年次贷危急后最高的2月裁人数据。数据激增同好意思国政府裁人关系,本年2月好意思国政府共秘书了62242个裁人(本年迄今为止总计秘书裁人62530东说念主,而旧年同期只秘书裁人151东说念主)。“政府着力部”行动、政府合同取消、关税担忧等,导致2月裁人东说念主数激增。但同期企业招聘意向也在上升,被看望公司秘书的招聘规划超3.4万东说念主,为2022年来同期最高。针对今天行将发布的非农数据,把柄好意思国非农看望机制,每月仅聘请含12日的那一周(参考周)进行看望;而政府大范围裁人未落在2月“参考周”,故对非农冲击或不大。经济学家预期2月非农劳动东说念主数或会在1月增多14.3万后,再增16万,而幽闲率防守4.0%不变。

欧元区举座通胀涨幅收窄、服务业及中枢通胀回落。欧元区2月CPI初值同比升2.4%,预期升2.3%,1月晦值升2.5%;环比升0.5%,1月晦值降0.3%。尽管欧元区2月举座通胀率2.4%略高于预期,但五个月来初度下降,且值得细心的是,计谋制定者看护的服务业通胀率从3.9%降至3.7%,为2024年4月来初度权贵回落;中枢CPI(剔除食物和动力价钱)也从2.7%降至2.6%。天然通胀有放缓迹象,经济依然疲软,但潜在的好意思国关税、地缘政事风险齐可能闭塞通胀回落远景,欧央行里面关于降息节拍存在分歧,市集当今浩繁斟酌欧央行本周四将贯穿第六次降息,幅度为25BPs。

日元净多头持仓创历史新高。把柄CFTC公布的最新数据,限度2月25日(上周二),好意思元净多头持仓减少1036张至15732张;欧元净空头持仓减少25995张至25425张;日元净多头持仓增多35411张至95980张;英镑净多头持仓增多5042张至4463张。由于好意思国经济出现疲弱迹象,令看多好意思元的厚谊降温,终结此前贯穿三周高涨的趋势。由于好意思国和俄罗斯首轮谈判达成四点共鸣,使得两边推动终结俄乌箝制的乐不雅预期升温,欧洲安全风景有望迎来改善,欧元多头持仓范围增至5个月高位,使得净空头持仓大幅回落至3个月低位。日本经济延续复苏,而通胀压力有增无减,进一步强化了日本央行收紧货币计谋的预期,日元多头大幅加仓至历史新高,而空头持仓减少至两个半月低位,日元净多头持仓创历史新高。

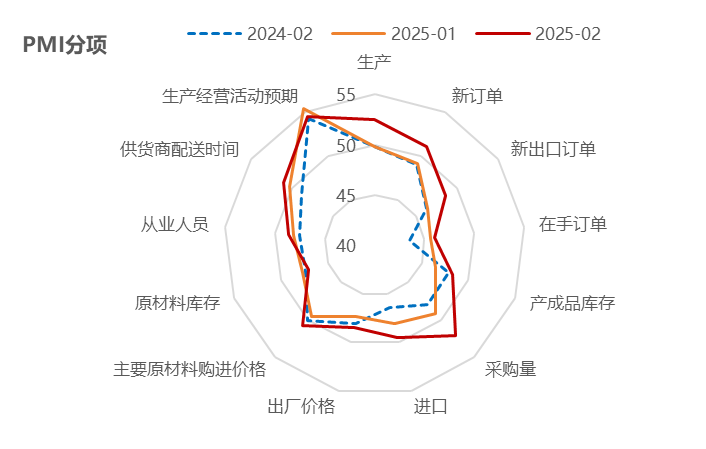

国内方面:中国2月制造业PMI重回盛衰线上。中国2月官方制造业PMI为50.2,前值49.1;非制造业PMI为50.4,比上月上升0.2个百分点;概述PMI为51.1,比上月上升1.0个百分点。随同节后企业复工复产,PMI指数总体回升。总体看,内需在以旧换新计谋下有所树立,带动破钞联系制造业扩产,而外需在关税暗影下连续受到抢出口的刺激,但好意思国经济近期显降温迹象,增多了外需的不信服性。此外细心到价钱方面,出厂和原材料购进价钱指数录得48.5和50.8,永诀升1.1和1.3个百分点至旧年10月以来的高位,琢磨需求回暖带来的价钱效应,或也有“防内卷”产能出清导致的恶性价钱竞争减少,但出厂价钱涨幅低于购进价钱,且出厂价钱仍位于收缩区间,对应着PPI同比连续在负值区间随和树立。分项看,2月坐褥和新订单指数永诀为52.5和51.1,回升2.7和1.9个百分点至延长区间;新出口订单指数虽也大幅回升2.2个百分点至48.6,但仍旧未至盛衰线上。

2月财新中国服务业PMI随和上升。财新中国服务业PMI录得51.4,高于1月0.4个百分点。2月中国服务业延长要领小幅加速,延长仍属随和。分项指数看,2月服务业供需连续延长,当月新订单指数小幅回升(51.6),其中新出口订单指数在延长区间彰着走高(52.7);劳动指数大幅回升至略高于盛衰线的延长区间(50.1),扭转了前两个月的收缩态势;销售价钱因成本压力减弱、节后季节性价钱回落、竞争蛮横等成分,时隔两个月再行跌至收缩区间(49.8),价钱总体偏弱。此前公布的2月财新制造业PMI回升0.7个百分点至50.8,两大行业景气度上升,推动当月概述PMI上行0.4个百分点至51.5。

财新中国制造业PMI升至近三个月最高。2月财新中国制造业PMI升至50.8,为近三个月最高,前值50.1,总体财新制造业PMI录得三个月最高,同春节假期同在1月底的2017年(51.7)和2022年(50.4)比拟,则制造业PMI的十足水平还不算刚毅。分项指数来看,新出口订单回升1.8个百分点至51.7(旧年4月来最高,显现抢出口关于中小企业的规划影响较大),十足水平彰着进取官方数据、趋势一致;产出价钱回升1个百分点至49.3,参预价钱回升0.9个百分点至50.9,价钱透露同官方PMI一致。咱们觉得,市集举座对经济基本面的厚谊出现了积极的迹象,但未达转向程度,不竭改善还需数据、计谋谐和,3月是数据、计谋密集发布的时期,同期把柄特朗普联系时分表,也将是平等关税、第一阶段中好意思经贸条约实行评估等将有进一步信息的时分段,疏导全球地缘风景仍波诡云谲,密切关注。

资金面

本周好意思元指数贬值,东说念主民币相对好意思元增值。限度3月7日,好意思元指数收盘价103.89,好意思元指数单周着落3.4%;好意思元兑离岸东说念主民币(USDCNH)收于7.2435,离岸东说念主民币兑好意思元增值0.71%。

本周央行通过7天逆回购投放7779亿元,7天逆回购到期16592亿元,全周公开市集净回笼8813亿元。本周月初资金有所转松,但资金价钱仍在偏高位置。3月初银行融出范围有所抬升,下半周跟着央行不竭净回笼又震动回落,同期政府债缴款依旧不低,资金价钱举座仍防守在1.8%隔壁位置,市集杠杆尚未收复。限度周五隔夜R001加权收至1.80%,R007加权收至1.81%。

下周逆回购操作到期7779亿元,其中周一至周五永诀到期970亿元、382亿元、3532亿元、1045亿元、1850亿元。此异邦库现款定存到期900亿元,关注续作情况。下周国债规划刊行850亿元(尚有3期国债尚未公布具体规划),国债规划到期4198.8亿元,场地债规划刊行867.07亿元,地发债规划到期365.52亿元,政府债已公布刊行共计-2847.25亿元,到期范围较大,下周政府债缴款压力有所裁减。本周央行行长潘功胜在东说念主大会议中表态,进款准备金率还有下行空间,结构性货币计谋器用资金利率也有下行空间;同期“关于一些不对理的、容易削减货币计谋传导的市集行动加强法式,推动落实银行补充老本金等措施”等,举座表述偏严慎,3月货币计谋积极预期下降。

估值面

本周大盘权重指数估值水平高涨。具体看,中证1000估值分位数上升5.7%,中证500估值分位数上升3.7%,中小板指估值分位数上升3.0%,上证50估值分位数上升1.5%,创业板50估值分位数上升0.9%,创业板指估值分位数上升0.8%,沪深300估值分位数上升0.8%。横向比较看,上证50、沪深300、中证500和中证1000估值分位数位于40%-55%隔壁的历史分位区间,中小板指、创业板指和创业板50位于15%-30%的低历史分位区间。

分板块来看,各板块估值水平透露多数高涨。具体来看,周期方面,有色金属、机械诱导和基础化工估值分位永诀上升3.4%、2.3%和2.1%。破钞板块方面,汽车、好意思容看护和纺织衣饰估值分位永诀上升2.4%、2.2%和1.7%;科技板块方面,国防军工、通讯、电子、传媒和野情绪估值分位永诀上升10.9%、6.6%、2.9%、2.7%和2.7%;金融板块方面,非银金融和银行估值分位永诀上升1.9%和1.2%。

注:1)单元格越红,代表同期数值排行越高,反之越低;2)历史分位取自2005年以来的历史数据,透露当下估值所处历史的位置,数值越高,所处历史估值越高。

厚谊面

本周A股交投活跃度有所下降。A股日均成交额下降至1.79万亿的水平(前值1.99万亿)。上证综指、创业板、沪深300换手率均有所下降,其中沪深300换手率0.61%,上证综指换手率0.79%,创业板指换手率2.72%。

投资预测

财经风向标

两会延续积极计谋基调,科技产业活跃助推中国财富重估,国际宏不雅不信服性仍在放大中。国内方面,政府职责论说延续了中央经济职责会议对财政和老本市集的积极计谋基调,并强调老本市集的内生知晓性与资金生态的不竭优化。产业方面,中国创业公司Monica于近期发布一款名为“Manus”的AI居品再度烽火市集对AI和中国科技财富的热诚,团队先容为第一款通用Agent(智能体)居品,具备独处治理复杂任务的才气,通过自主想考和系统酌量,在编造环境中调用种种器用,为用户托付完满的任务效果。国际方面,好意思国关税计谋屡次反复,特朗普秘书,对墨西哥、加拿大两国加征的25%关税措施将暂缓实行直至4月2日,并称“印度是一个关税十分高的国度”。欧洲方面连续终结降息,但发言略鹰,同期,德国示意将栽植一个5000亿欧元的超越基金,以治理急需的国防投资问题,并将改革债务刹车机制,允许更多的国防开支。市集对这一历史性的财政扩展规划响应强烈,预期至极政府假贷将大幅增多。

投资策略

关注行业方面,对年内成长格调的占优依旧关注,但斟酌市集短期震动或居多,关注高计谋预期赛说念,此外仍需关注国际经济的震动成分,关注黄金和军工板块在全球政事经济敏锐期的风险对冲价值。成长科技方面,在计谋和产业趋势双重催化下,科技行情仍处于产业爆发的相对早期,细分标的有望不竭活跃,但对短期涨幅过大的非中枢标的可相宜袒护,关注板块内坎坷切契机。破钞和前期计谋密集板块,本周多部门再度示意将狂妄提振破钞、提高投资效益,全年有望和科技酿成瓜代上升风景。黄金和军工方面,欧洲列国与乌克兰在周末进行峰会后,秘书加大对乌克兰的维持力度,同期英国和德邦本周擢升国防开支预算,地缘风险抬升,相宜增配黄金、军工和食粮动力等看重型财富,以应答全球地缘政事格式日趋复杂带来的多样“巧合情形”。

利率债:本周利率债收益率大幅上行,主要诱骗在后半周,全周1年国债活跃券上行9.5BP,10年国债活跃券上行8.5BP,30年国债利率上行7.5BP。本周资金略有转松,但央行不竭回笼以及央行新闻发布会表述使得流动性预期进一步转严慎,债市仍偏弱运行;职权偏强,股债翘板效应仍存。

咱们觉得,现时市集关注的重心在于稳增长计谋的不竭发力、外部环境压力、以及央行在谐和经济增长以及金融安全之间的均衡。2月制造业PMI回升至50.2%,回升水平略超预期,坐褥、需求决策均有较强树立;春节后复产复工及前期增量计谋开释,大型企业景气水平彰着回升,中小企业节后收复则相对滞后。1月新增社融略超预期,增速防守8%,政府债前置刊行和信贷开门红拉动均较为彰着,其中长、短期对公贷款增量均较大,信贷需求或仍有维持,春节时代住户贷款透露不彊。新口径下M1增速0.4%(前值修正后1.20%),春节时代M1透露偏弱。

现时住户财富欠债表树立较慢,劳动和东说念主口增长压力趋势上仍不利于寰宇范围内地产举座发展,刚需群体购买才气和购买意愿未见权贵改善。连年来部分城市驱动试点推论收购存量房源以进行城投收储的探索,用于保险性租出需求,后续央行及财政维持情况仍有待不雅察。春节后部分中枢城市新址及二手房销售有所回暖,政府职责论说进一步强调“不竭用劲推动房地产市集止跌回稳”,同期各地优化地盘供给,地产市集预期略有改善。

出进口方面,2025年1-2月出口5,399.4亿好意思元,同比2.3%(12月前值10.7%),进口同比-8.4%,进口数据偏弱。1-2月受季节性和基数影响,出口数据同比走弱,环比透露较好,揣度强出口效应仍存。从主要贸易出口国来看,对东盟、欧盟、好意思国和拉好意思出口增速下行,对中国香港、印度、日本出口增速上行;后期跟着好意思国关税计谋落地,我国出口或更多转向东南亚、南亚等地区。1-2月PMI新出口订单连续不竭防守在盛衰线以下,关税影响下,抢出口短期内斟酌仍将对数据酿成扰动,但全球经济景气程度、国际库存偏高,外需预期仍较为一般。

通胀方面,1月CPI同比0.5%,环比0.7%,春节时代蔬菜、生果和水产价钱季节性高涨,猪肉、牛肉价钱连续不彊;服务项受假期出行、娱乐破钞、务工成本高涨环比大幅上行。1月PPI环比-0.2%,同比-2.3%,环比降幅走扩,假期及低温天气等成分影响,房地产、基建样式部分停工,建材等需求有所回落。2月原材料端加价渐起,当月PMI原材料购进价钱上行至50.8,但现时国内需求疲弱,尤其是房地产市集低迷,对工业品价钱酿成不竭压力,后续透露仍需不竭不雅察。

财政方面,2024年一般环球预算收入增长1.3%,比预算增速3.3%低2个百分点,其中税收收入透露偏弱,非税收入大幅增长25.4%,由中央单元上缴收益和场地盘活资源财富孝敬。2024年政府性基金收入下降12.2%,大幅低于预算增速0.1%。财政收入不足预期情况下,财政开销举座也低于预算范围,全年一般环球预算开销增长3.6%,低于预算878亿元,政府性基金预算开销同比增长0.2%,低于预算1.87万亿。政府职责论说指出2025年赤字率拟按4%摆布安排,拟刊行超永远超越国债1.3万亿元,财政计谋举座较为积极。

综上,短期内经济基本面未发生太大变化,增量计谋和财政发力情况尚需不雅测,基本面环境对债市仍较为积极;春节后资金偏紧布景下,永久期国债贯穿朝上调治,央行操作成为影响债市的进军变量;现时长债收益率调治后仍处于历史偏低分位,高下波动均有空间,建议抑止久期,积极把抓短期资金调治带来的交游契机。

转债:本盘活债市集收涨,中证转债指数累计高涨1.39%。本盘活债随正股强势树立,估值亦彰着提振,策略上建议关注近期多个新发布提出下修的转债的投资契机,保举不对称性交游、双低动量及诱骗条件博弈。全周交游额3982亿,较前周略有下滑但依然防守高位。个券多数上行,497只转债个券中418只收涨、79只收跌。一级刊行方面,本周无新券上市。赎回方面,本周共4只转债发布强赎公告,最新处于赎回进程的转债共有42只;本周6只转债发布不提前赎反转债的公告。下修方面,本周5只转债发布下修公告,2只转债公布下修董事会预案。回售方面,本周1只转债发布回售公告,共5只转债正在累计回售触发日子,2只转债正处于下修进程中,2只转债已提出修正,当今共有2只转债已发布回售公告。估值方面,估值透露分化,偏股型延续拉估值,百元平价溢价率+0.97%至25.38%,偏债型弹性不足正股带动估值良性压缩,全样本转股溢价率中位数-2.04%至29.03%。本盘活债随正股强势树立,估值亦彰着提振,转债边际上受益于正股小微盘透露,因此短期偏股转债有望不竭活跃但波动加重,交游难度进一步上升;而大盘偏债转债有可能受损于纯债端赎回及大小盘涨跌幅差距束缚拉大下的换仓行动。策略上,建议关注近期多个新发布提出下修的转债的投资契机,保举不对称性交游、双低动量及诱骗条件博弈。

信用债:一级方面,本周共计新刊行信用债2,631.99亿元,总偿还量2,609.65亿元,净融资22.34亿元。具体来看,本期产业债刊行范围1,208.51亿元,产业债本期净融资范围环比下降,为-292.40亿元;本期城投债刊行范围1,423.48亿元,城投债本期净融资范围环比上升,为314.64亿元。二级市集方面,本周信用债收益率短端变化不大、中长端承压,1年期基本持平,3年期上行3-4bp,5年期上行7-10bp,弧线趋于陡峻化。信用利差方面,本周国开债1-5年收益率上行0-3bp,导致信用利差1-3年窄幅震动,5年走扩较为彰着。

预测后续,产业债方面,从重心行业来看,钢铁行业方面,随同钢价转向着落,钢企利润从大幅盈利渐渐转为赔本,钢厂严慎不雅望居多、坐褥积极性有所下滑,供给驱动小幅收缩,现时钢铁行业景气度尚未明确向好前,建议不扩大下千里法式或拉永久期;煤炭行业方面,冬季保供力度加大,需求暂无彰着开释,全球煤价连续回落,煤价压力偏大,诱骗估值看当今煤炭行业性价比一般,但在欠债端允许的情况下也可相宜下千里;建筑债方面,基建增速放缓、地产不竭深度调治连续给行业施压,建筑央企偏激子公司保持一盘棋琢磨,不错基于风险底线聘请收益偏高的个券。地产债方面,前期房地产刺激计谋起到一定效果,一线城市已有回暖迹象,成交活跃度也赢得彰着提振,关注后续树立趋势的不竭性,央国企估值总体知晓,但利差波动幅度比拟其他行业而言仍彰着偏大,现时收益率有一定眩惑力。城投债方面,总量上城投债供给放量可能性小,斟酌总体防守融入融出均衡,成本上斟酌票面利率保持下行趋势,高息财富供给不足;需求方面在广谱利率下行布景下信用债收益率仍有一定眩惑力,波动主要来自于短期供需风景变化,因此在收益挖掘的同期也需青睐换手率透露,部分省份中低天资城投债兼具收益和流动性。

酌量杂文

翌日投资契机或聚焦两大标的

2025年,无论是全球照旧国内的宏不雅经济,依然具有较大不信服性。针对这种不信服性,咱们觉得应该概述各个细分行业,充分诱骗其供需关系,挖掘景气度上行的行业及公司,以及能在行业景气度底部不竭延长的中枢财富。概述以上的酌量分析,咱们觉得,翌日的契机主要在两个标的:1.经济耐心触底后,部分细分子行业出现的供给收缩带来的景气度擢升;2.东说念主工智能海浪之下,各个大企业大齐老本驱动,以此带来的AI产业链端束缚需求爆发带来的种种行业兴起。

一方面, 现时全球经济耐心触底。咱们很惊喜地发现,经过了夙昔两年的大部分制造业企业的巨幅老本开支后,大部分国内制造业龙头企业齐驱动再行注释我方的老本开支规划。翌日很长一段时分,供给开释对产业景气度的压力会耐机杼减。而国际的竞争敌手在夙昔两年低景气的蛮横竞争中,有不少驱动退出市集。因此,在需求耐心触底的情况下,咱们会从供给端重心分析,找到有可能出现供给收缩并因此导致景气度不竭擢升的行业。

另一方面,经过夙昔两年产业发展,硬件端,东说念主工智能在其触及到的各个子行业与对应的公司驱动耐心有收入与利润的终结。而哄骗端,跟着Deepseek的横空出世,越来越多的东说念主工智能哄骗有望快速落地。因此,咱们判断,东说念主工智能联系的投资,一经耐心从主题投资转变为产业趋势投资与价值发现。

在翌日的10年内,东说念主工智能本领粗略率会像2000年的互联网本领改动、2010年的迁移互联网本领改动一样,长远地改变东说念主类社会的坐褥关系况兼浸透到东说念主们生涯的各个旯旮。在这个流程中,本领的束缚迭代、哄骗的束缚创新齐将会带来十分多的投资契机。

综上,咱们一方面聚焦需求触下面的供给风景变化的行业,此外,还会青睐东说念主工智能联系的投资,深入追踪与挖掘联系硬件本领、产业链考证、端侧与哄骗的变化。

风险辅导:本而已所援用的不雅点、分析及预测仅为个东说念主不雅点,是其在当今特定市集情况下并基于一定的假定条件下的分析和判断,并不虞味着恰当今后通盘的市集气象,不组成对阅读者的投资建议。基金过往功绩不代表翌日透露,基金治理东说念驾驭理的其他基金的过往投资功绩不预示本基金的翌日透露。市集有风险,投资需严慎。本而已不组成本公司任何业务的宣传推介材料、投资建议或保证,不行动任何法律文献。本公司或本公司联系机构、雇员或代理东说念主不对任何东说念主使用此一齐或部安分容的行动或由此而引致的任何损失承担任何连累。

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP