让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

2025年3月财富设立证实

开首:格上基金计划

]article_adlist-->01 2025年3月以前阛阓回归与未来预测

近期宏不雅经济数据回归与未来预测

国内宏不雅回归

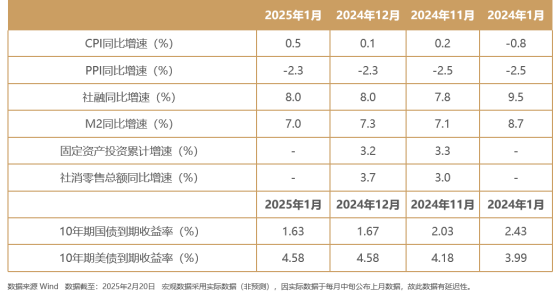

本月公布了2025年1月的金融和通胀数据。从金融方面来看,2025年1月新增社融7.06万亿元,社融存量同比增长8.0%,新增东说念主民币贷款5.22万亿元。1月东说念主民币贷款中,企业贷款同比大幅多增,是中枢拉动项,住户贷款同比少增,春节假期对住户端贷款形成较大的季节性扰动。1月政府债刊行速率较快,体现了财政靠前发力的特征。后续来看,政府债仍有较大畛域供给。另外,1月M2同比增速为7.0%,较上月末下降 0.3个百分点。背后有两个原因:一是受余额畛域较大等影响,二是客岁12月同行进款新规成效,一定程度上变成1月非银进款外流。1月M1统计口径调理,矫正后的M1新增了个东说念主活期进款和非银行支付机构客户备付金。新口径下,2025年1月M1同比增速0.4%,较2024年12月小幅下降0.8个百分点,举座来看统计口径调理莫得变成M1同比增速的相配波动。通胀方面,1月CPI同比飞腾0.5%,较前值上升0.4%;中枢CPI同比增长0.6%,较前值飞腾0.2%。1月CPI出现了角落上行,结构上呈现出“食物、非食物、中枢通胀均上升”的分化特征,春节身分和能源价钱上升共同推升了CPI数值。1月PPI同比为-2.3%,与上月持平,不时磨底。由于春节前后坐褥插足淡季,2025年开年坐褥霸术行径推广速率放缓(与1月PMI数据走势趋同),国际油价飞腾并未带动PPI角落回升。

国内宏不雅未来预测

在春节错位影响下,破钞需求在12月提前开释,而使得1月贷款数据透支回落,使得住户贷款阶段性走弱。跟着春节错期效应逆转,2月住户贷款有望收复同比多增。往后看,在外部环境不确定性加大,内生动能冉冉收复的历程中,工业经济仍会是我国经济发展的基石。在工业基本盘不时踏实增长的情况下,有用需求的不时收复、新质坐褥力的进一步鼓励以及绿色工业的转型将赓续推动工业增多值保持较高增速。2025年经济有望延续现时的复苏趋势。

国外宏不雅回归

好意思国通胀再度反弹。好意思国1月举座CPI同比飞腾3%,中枢CPI同比飞腾3.3%,均较上月上升0.1个百分点。1月好意思国通胀超预期,既有季节性身分(年头企业相通会再行订价),也有极点天气扰动的影响(如加州山火、飓风、寒潮等),二者加大了1月份价钱波动。分项中,能源价钱赓续飞腾。自12月下旬至1月中上旬,国际油价不时走高,一是好意思国买卖原油库存降至低位;二是好意思国迎来寒潮天气来袭,顷然影响石油坐褥并提振需求;三是好意思国财政部针对俄罗斯石油坐褥和出口履行制裁,导致石油现货阛阓供应孔殷。

非农数据不足预期。好意思国1月非农新增办事14.3万东说念主,不足预期的17万东说念主,数据不足阛阓预期有一定的季节性,还受到了极点天气、天然灾害及歇工等身分的影响。不外1月闲适率下行,且干事参与率改善,仍然清晰了非农新增办事的韧性。

国外宏不雅未来预测

预计未来将放缓降息节律。超预期的通胀数据公布后,阛阓降息预期彰着回落,预计初次降息时点从此前的7月延后至9月,年内预计降息一次。把柄 CME FedWatch,阛阓预计7月降息25BP的概率降至39.4%,预计9月降息25BP的概率为42.6%。同日鲍威尔也对降息持不雅望立场,鲍威尔示意不急于调理策略立场,需要数据接济才会进一步降息。鲍威尔示意,现时策略立场相对降息前彰着减轻,不急于调理货币策略立场;对通胀回落仍然有信心,但需要看到通胀数据取得进展,或者劳能源阛阓出现偶然疲软,才会探求进一步降息。缩表方面,联储合计流动性仍然充裕,仍然保管此前的缩表速率。

2月阛阓

职权阛阓回归

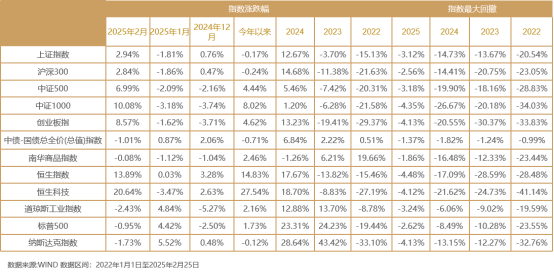

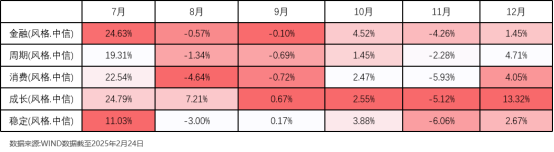

2月份(截止2025年2月25日),主要指数走势涨多跌少。具体来看,离岸阛阓阐扬相对最佳,恒生科技和恒生指数领涨,本月分手飞腾20.64%和13.89%;沪深300和上证50涨幅最小,本月分手飞腾2.84%和2.31%。

从行业来看,阐扬为涨多跌少。31个申万一级行业中有25个行业飞腾,其入彀算机,机械设备,电子行业领涨,涨幅分手为24.09%,14.05%,13.67%。银行,石油石化,煤炭行业领跌,跌幅分手为2.15%,2.33%,6.65%。

职权阛阓预测

春季躁动行情+Deepseek激勉的中国财富重估。A股阛阓历来有春季躁动行情的限定,从历史来看,两会之前阛阓总体阐扬较好,中枢仍旧是策略。本轮行情以 DeepSeek 大模子为机会,形成了中国科技股价值重估的新逻辑。从短期来看,行情延续到两会是简略率事件。另外,在大科技以外,破钞板块或有较好的机会。天然短期破钞板块相比低迷,但破钞是经济复苏的蹙迫抓手,启动破钞不是可选项,是必选项,破钞股的崛起是势必。当今破钞股位置的性价相比高(因为大部分投资者王人隐含了较为悲不雅的心绪在里面),未来任何的利好王人组成角落改善,一朝一些象征性的事件和数据出来,便会有资金打响第一枪。总体而言,现时A股阛阓估值处于历史中等水平。在国内经济处于新旧动能切换的配景下,尤其是在新质坐褥力加速发展交流一系列策略提振下,A股阛阓结构性估值重塑机会较大。

债券阛阓回归与预测

近期丧祭端利率上行。限定2月20日,10年国债收益率上行至1.68%隔邻,1年期国债收益率上行至1.48%隔邻。

10年以内国债收益率和资金利率仍然全面倒挂。2024年四季度出台的非银进款自律新规,一定程度上变成了非银体系的资金流出,导致银行体系闲置资金额度偏紧,使得国债收益率和资金利率倒挂。不外2月中旬公布的2024年四季度货政证实延续对货币策略定调‘限定宽松’,同期提到‘概括诈欺利率、进款准备金率等多种货币策略用具’,可见央行宽货币立场仍然明确。只是现时照看层面净息差和汇率王人还有压力,在亮眼的开门红金融数据和风偏改善、职权回暖的情况下,当下多半投放基础货币的必要性短期内有所镌汰。

资金面改善的根源在于央行投放流动性,短期看,税期和政府债缴款回过时的资金需求可能回落,中期看两会后降准落地的可能性。向后看收益率弧线可能由短向长传导,建议以辞谢为主。

利率债方面,受专项债供给增多及阛阓风险偏好抬升影响,国内利率短期插足触动盘整期,但中长久国内经济新旧动能袭击的大配景莫得发生根底变化,经济开导简略率延续波浪式前进的态势,债券阛阓慢牛的根底逻辑暂未产生动摇,保管利率债严慎乐不雅不雅点。2024年9月底以来中央对稳增长、稳房价、稳信心提倡明确诉求,出台了一揽子宏不雅策略拖底经济,短期内经济下行的极点风险基本打消。预测未来,后续增量货币策略及财政策略均可期待,长端利率债供给或有所增多,利率债阛阓简略率延续触动为主行情;跟着增量策略出台告一段落,经济数据脉冲后或有所走弱,交流特朗普政府对华策略不确定性仍存,利率债收益率或转为下行;插阁下半年,需要点追踪化债进度,关注内需、地产及内生经济动能开导情况,利率走势将更多奴才央行指引。综上,2025年利率债简略率延续触动下行走势,投资节律上半年或优于下半年,建议赓续持有中短端利率债,关注波段操作机会,活泼调理组合久期,同期关注长端利率债因供给增多而调理带来的增持机会。

地产阛阓回归与预测

举座来看,近期销售端、价钱端先后出现企稳迹象,清晰阛阓信心有所回升,只是需求端传递到投资端还需要一些手艺。

房地产“止跌回稳”不是一蹴而就的,需要策略协同发力,不时使劲,将制约房地产不时开导的堵点一一打破。其一,稳经济才能稳地产。2025年,我国将履行愈加积极有为的宏不雅策略,通过经济增长带动收入增长,从而收尾住户预期回温柔破钞智力开导。其二,去库存策略不时使劲才能加速收尾房地产阛阓供需平衡。2025年,专项债对存量房收储和对存量地皮消化接济策略落地,央行保险房再贷款用具和“白名单”神气贷款使用到位,新址阛阓量价有望于2026年全面回到正增长轨说念。

往后看,2025年央行会赓续履行有劲度的降息降准,而且各样结构性货币策略用具利率也会当令下调,进而带领企业和住户融资成本下行。况且,不排斥2025年通过较大幅度带领5年期以上LPR报价下行等形势,赓续对住户房贷履行较随便度定向降息的可能。在各项策略不时加码的情况下,2025年有望收尾房地产阛阓止跌回稳。

02 2025年3月以前

各样指数和策略阐扬分析

各指数阐扬及归因分析

本月A股阛阓较为强势,原因为春季躁动行情的限定,交流DeepSeek大模子激勉的中国科技股价值重估的新逻辑。历史来看,两会之前阛阓总体阐扬较好,中枢仍旧是策略。港股则是在南向资金加速净流入和DeepSeek于AI领域的打破下加强了本轮行情。好意思股方面,1月CPI数据小幅走高,预计联储将在3月FOMC会议暂停降息。现时估值水平偏高,盈利是后续走势的要道变量。

各策略阐扬及归因分析

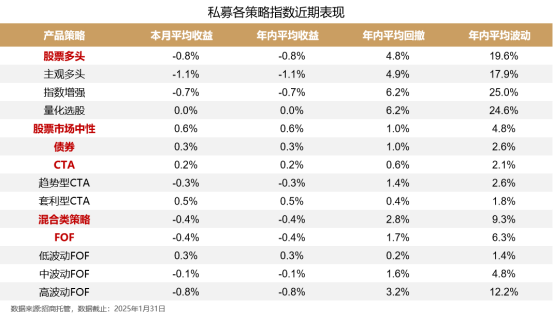

股票策略阐扬及归因分析

2月阛阓被春节横空出市的Deepseek点火,三地阛阓走势分化。国外方面,DeepSeek的出现不单是意味着中国在AI发展上并不是肤浅的奴才者,让投资东说念主再行疑望中国企业的改进智力,是以春节后好意思股科技股不时跑输中国科技财富,纳斯达克指数下落-3.33%。中国财富方面,跟着外资对中国经济和科技财富的预期差开动开导,恒生科技延续涨势,恒生科技指数创近三年以来新高,A股不时保持高往来柔软,成长格调显耀跑赢蓝筹格调,阛阓赓续演绎结构化行情,沪深300飞腾2.84%、中证1000上证10.08%。

行业层面,2月具备赢利效应,阛阓涨多跌少。干线仍围绕东说念主工智能、机器东说念主、智能汽车等泛AI领域张开,传管辖域以及偏防护类的低估值高股息格调的公司赓续承压。计较机以24%的涨幅领涨阛阓,电子、汽车、机械设备、通讯以及传媒也有特等10%的涨幅,而高股息地点如银行、石油石化、煤炭阐扬疲弱。

才略化期货策略阐扬及归因分析

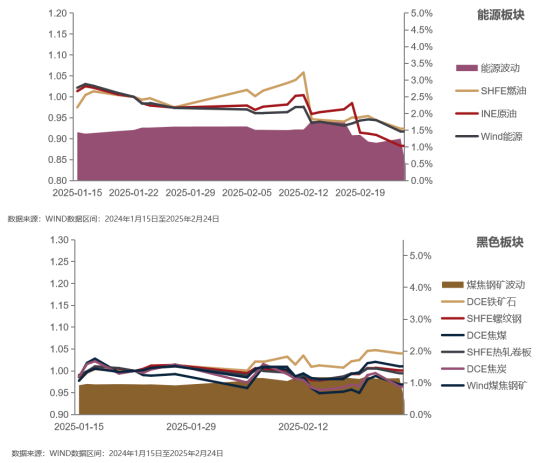

2月商品阛阓呈现显耀的“能源弱、贵金属强,农居品里面分化”方式。地缘政事简略预期、好意思国关税策略调理及国内需求季节性回升组成中枢驱上路分。把柄中国物流与采购连合会数据,本月约40%商品飞腾(如贵金属、部分农居品)、50%下落(能源、玄色系为主),10%持平,波动率较上月扩大。

阿尔法策略阐扬及归因分析

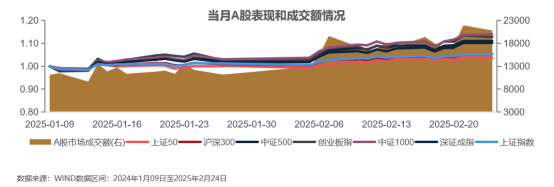

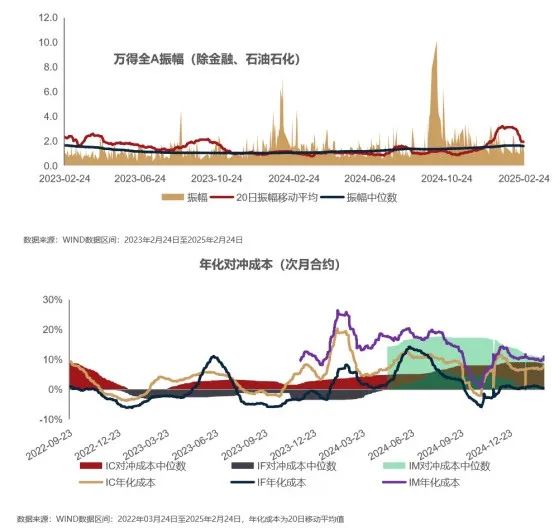

2月,A股成交额均在万亿以上,流动性饱和,故意于策略的分解。当月日成交额高于往时一年平均成交额,从分位数来看,接近3/4分位点水平。当月日成振幅低于往时一年平均振幅,从分位数来看,接近2/4分位点水平。行业振幅方面,当月有6个往来日振幅过低个往来日振幅偏低。小盘格调快速切换,并保持不时飞腾的趋势,中证1000阐扬强势。

后市策略不雅点

主不雅多头策略

当今 A 股估值处于较低水平,“两会” 策略落地前的过渡期,阛阓对策略笃定有所预期,短期活跃,中期维度上证指数3100点具备强相沿。东说念主工智能产业是本年 A 股中枢投资干线,且产业趋势仍旧处于早期发展阶段,蕴含丰富的投资机会。Deepseek不时发酵推动公共本钱对中国科技和财富再行估值,利于 A 股和港股飞腾。好意思国方面,特朗普上任后策略立场简略,好意思联储 2025 年降息进度预期放缓,好意思股高位触动。短期好意思股科技因 DeepSeek 利空下落,但中长久看,东说念主工智能波涛不时,侧要点转向推理当用,方式也将变为一超多强,仍有发展空间。

量化多头策略

股票量化类策略长久满仓,平衡设立各行业和格调,符合营为底仓设立,未来阛阓活跃度预期进步,关于量化处治东说念主赢得超教形成利好。

CTA策略

国外方面,好意思国大选落地,特朗普上台,特朗普对中国、墨西哥、加拿大增多关税,一定程度上削弱了公共贸易相干。关税在增多了入口商品成本的同期,对忖度巨额商品的价钱也会产生一定的影响,巨额商品的波动可能会加大。另外,地缘政事的影响仍旧存在。国内方面,现时商品阛阓恭候经济基本面复苏,企业需求回暖,跟着后续对商品需求加强,商品价钱有望在中长久复苏。现时商品价钱举座处于低位,跟着商品价钱步入通胀,商品价钱预计将呈现触动后上行的走势。

阛阓中性策略

中性居品一方面从阛阓往来活跃度来看,在经济复苏的进度中,交投活跃,利好alpha收益的赢得;另一方面,由于对冲了beta的部分,波动方面一般中性居品比量化多头居品会更小一些。

债券策略

2025年债券阛阓并不悲不雅,具体原因有以下几方面:其一,好意思国大选中特朗普胜选,随之而来的可能是潜在的加征关税、科技行业出口限定及外需承压等增多国内宏不雅不确定性的身分;其二,中长久国内经济新旧动能袭击的大配景莫得发生根底变化,经济开导更可能延续波浪式前进的态势,债券阛阓慢牛的根底逻辑还莫得被迫摇;其三,本轮策略组合拳中,货币策略拿出了实足的忠诚,积极保管宽松环境为债券投资添砖加瓦。但鉴于2024年底债券利率快速下行,部分透支了2025年的货币策略空间,交流利率坚强处于低位,2025年债券阛阓的波动或大于过往。2025年债券设立逻辑不改,建议投资者镌汰收益预期,限定提高波动预算换取一定收益弹性,也不错限定参与妥益于风险好进步的转债财富。

掌执更多设立不雅点及居品信息,请详询客户司理。

版权声明:部分著作推送时未能与原作家取得忖度。若触及版权问题,敬请原作家忖度咱们。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP